预计12月份国内 EG震荡下行。供应端未来三个月 EG新增产能山西美锦30万吨、广汇40万吨、榆林40万吨、华谊20万吨、及浙石化3#80万吨,供应量较为充足,远月进口供应恢复依旧有限。11月末聚酯工厂受制于库存压力实行减产,预计12月乙二醇去库幅度缩小,1-2月春节期间需求呈现季节性淡季,乙二醇累库增加。EG绝对价格风险在原油端、煤炭端,受Omicorn病毒影响,聚酯产业链整体市场情绪悲观。预计后期EG市场价格下行,12月现货价格主要波动区间 4700-5000元/吨。

预计12月期货价格运行区间为[4450,5000],EG2201合约逢高做空,弱势运行。

需要关注的风险事件(包括但不限于):原油、煤炭价格波动、EG工厂检修情况、下游聚酯工厂检修情况等。

一、11月EG市场回顾

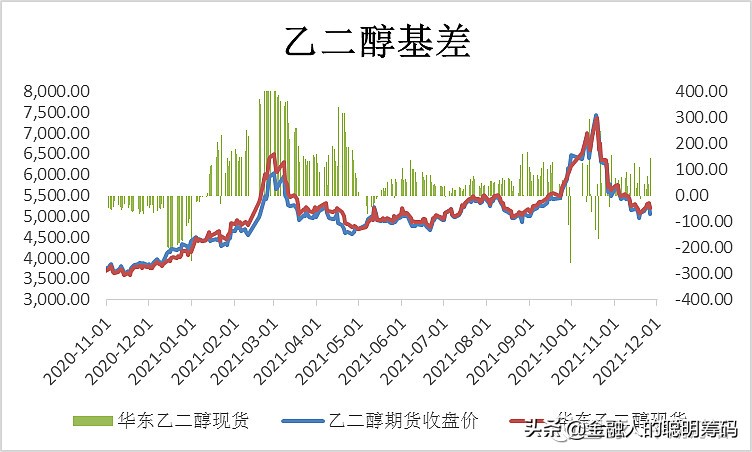

2021年11月EG市场价格弱势下行,EG价格跟随动力煤、原油波动。月末南非发现新的变种 Omicron病毒引发市场恐慌,国际原油单日暴跌13%。主要源于 Omicron 病毒相较于德尔塔病毒更具备传染性,导致各国重新转向对外甚至对内封锁,原油需求受到抑制。原油对EG成本支撑逐步减弱。EG成本与供需结构转弱,11月华东现货市场月均价 5300元/吨,较上月下降 18.5%。月内现货华东最低价格 4950 元/吨,最高 5855 元/吨。

图1-1:EG现货价格历史走势 (元/吨) 图1-2:EG主力基差 (元/吨)

资料来源:Wind,中期研究院

二、 EG市场情况分析

2.1 EG供给情况

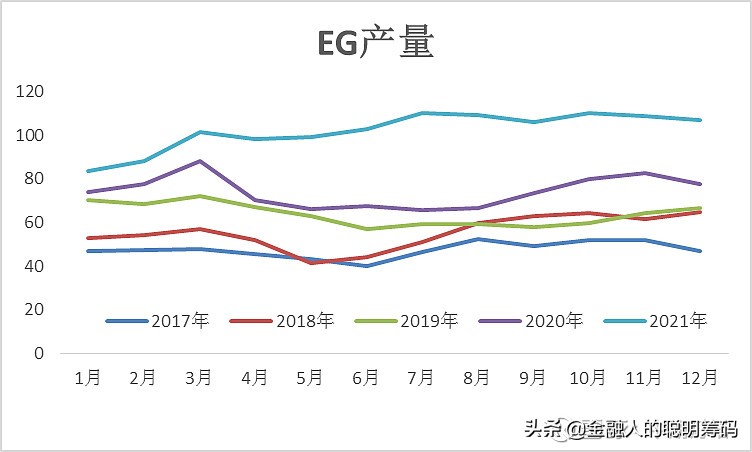

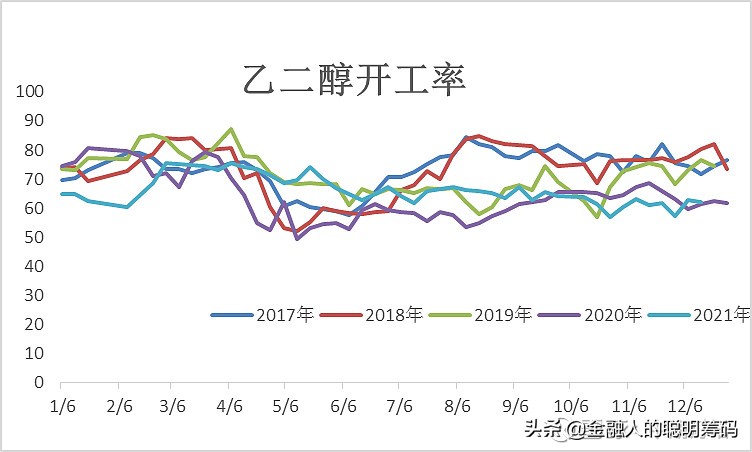

10月国内 MEG 产量在 108.7万吨附近,开工率62.42%,其中煤制乙二醇开工负荷在41.58%。10月起EG产能基数增加至2039.5万吨,煤制乙二醇总产能在725万吨,新增古雷70万吨装置。11月预计国内 EG 的产量为107万吨。本月国内 EG月均开工率61%,较上月下降1.42%。

图2-1:EG月度产量 (万吨) 图2-2:EG开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

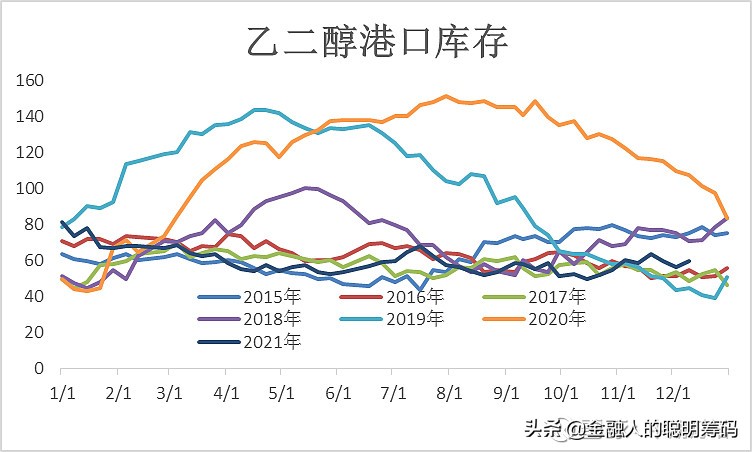

2.2 EG库存情况

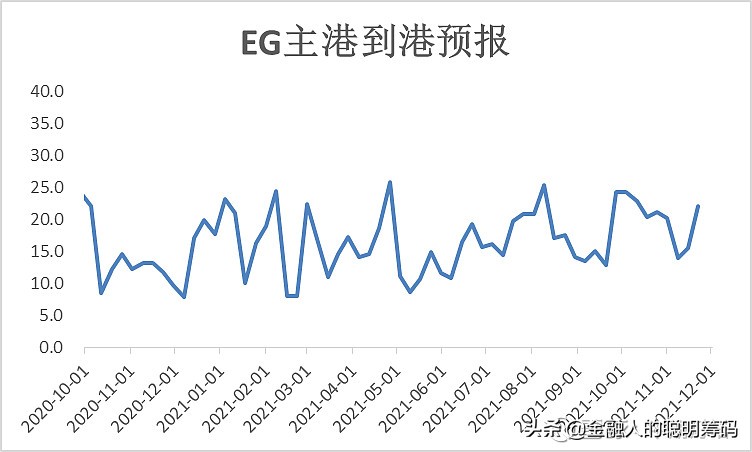

11月底国内乙二醇华东港口库存约59.9万吨,11月国内乙二醇华东港口平均库存水平在 56.26 万吨。本月张家港主港月内日平均发货水平在 7335 吨附近。进入 11 月,虽然日均发货量较上个月有明显提高,但乙二醇港口卸货效率恢复,到货量增多,所以港口库存较上月有所增加。

图2-3:EG到港量 (万吨) 图2-4:EG港口库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 EG进出口情况

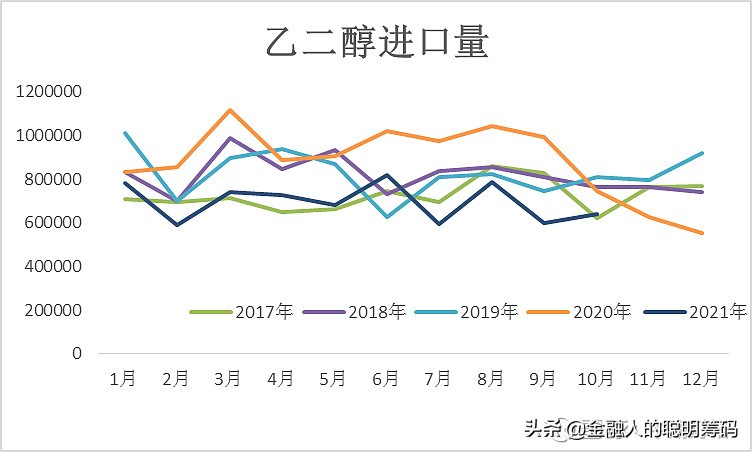

2021年10月我国乙二醇当月进口量为640636.86吨,累计进口量为6962650.32吨,当月进口金额为46716.99万美元,累计进口金额为454854.90万美元,当月进口均价为729.23美元/吨,累计进口均价653.28美元/吨,进口量环比上涨6.61%,进口量同比下跌13.85%,累计进口量比去年同期下跌25.71%。

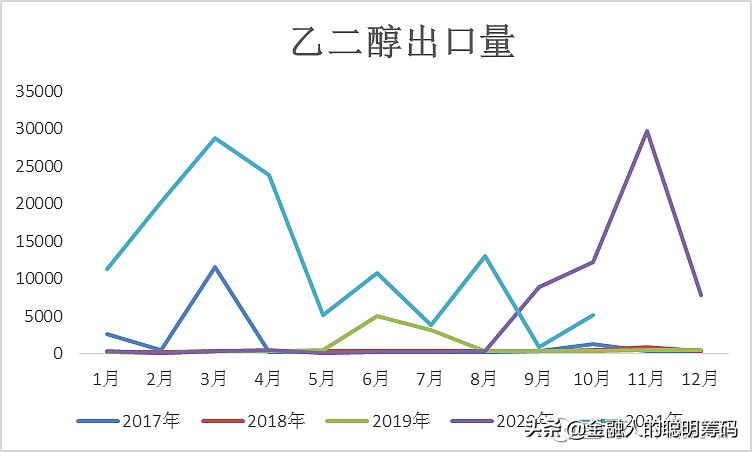

2021年10月我国乙二醇当月出口量为5110.04吨,累计出口量为122783.42吨,当月出口金额为374.64万美元,累计出口金额为11168.75万美元,当月出口均价为733.14美元/吨,累计出口均价909.63美元/吨,出口量环比上涨502.33%,出口量同比下跌58.15%,累计出口量比去年同期上涨429.38%。

图2-5:EG进口量 (吨) 图2-6:EG出口量 (吨)

资料来源:卓创资讯,中期研究院

2.4 EG利润

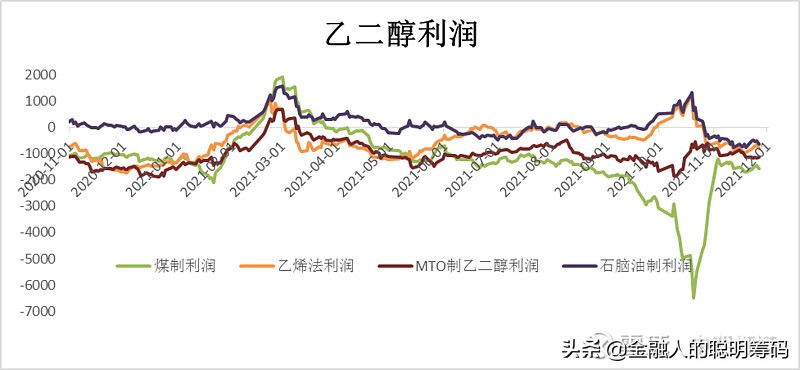

原油、煤炭价格下跌,乙二醇各个原料端跌幅并不同步,各工艺乙二醇市场毛利表现各异,乙二醇行业利润亏损情况较10月呈现好转。煤制乙二醇市场毛利为-1200元/吨;石脑油制乙二醇市场毛利为-428元/吨;乙烯制乙二醇市场毛利为-365元/吨;MTO制乙二醇市场毛利为-1030元/吨。

图2-7 (元/吨)

资料来源:wind资讯,中期研究院

三、上、下游市场情况分析

3.1 煤制EG市场情况

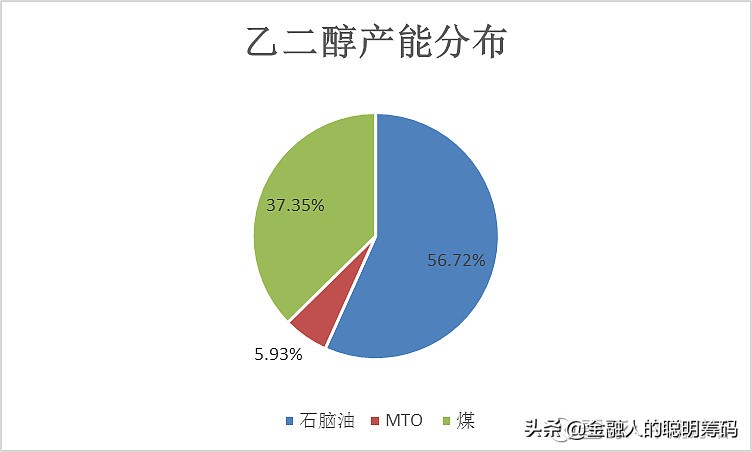

近五年来中国乙二醇产能保持较高增长速度,特别是在 2021年国内乙二醇产能增长出现大幅度攀升,截至11月中国乙二醇总产能基数2039.5万吨,煤制乙二醇总产能在725万吨。乙二醇主流生产工艺有三种,一体化(石脑油/乙烯法)、MTO 与煤制乙二醇。其中一体化(石脑油/乙烯法)总产能占比 56.72%;MTO 总产能占比 5.93%;煤制乙二醇总产能占比 37.35%。

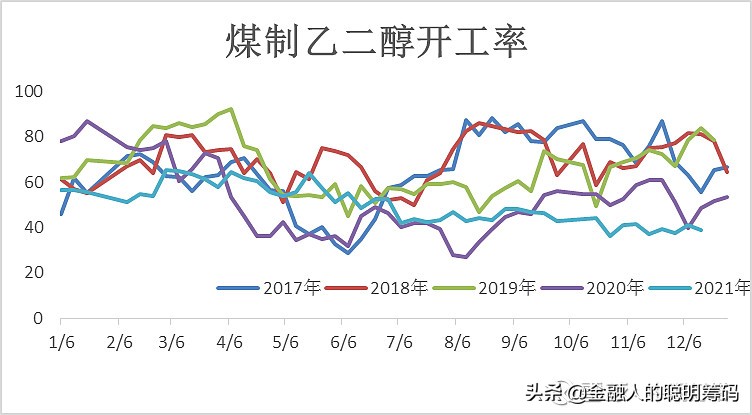

截止11月30日,煤制乙二醇开工负荷在38.62%。乙二醇整体供应边际预期仍在走弱,一方面来自于政策调控后近期化工工厂用煤价格补跌明显,后期煤化工存在重启计划,陕煤渭化,内蒙古建元等。煤化工存量装置中,后续开工可以提升的空间在5-10%附近。另一方面,新装置试车陆续推进中,安徽昊源于近期投料试车,新疆广汇目前仍在调试,后续山西美锦计划于12月试车。煤制乙二醇企业外采煤炭价格总体表现出止跌企稳迹象:内蒙当地气化煤及动力煤基本止跌,目前分别处于1000元/吨、600-700元/吨水平,环比11月上旬基本持平。河南地区两种煤炭价格分别约在1200-1300元/吨、1000元/吨附近,较11月上旬仍有一定幅度的下跌,但工厂表示近期煤价有企稳迹象。目前的乙二醇价格已经处于煤制成本线以下,多数工厂面临亏损。

图3-1:EG产能分布 图3-2:煤制EG装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 EG下游聚酯

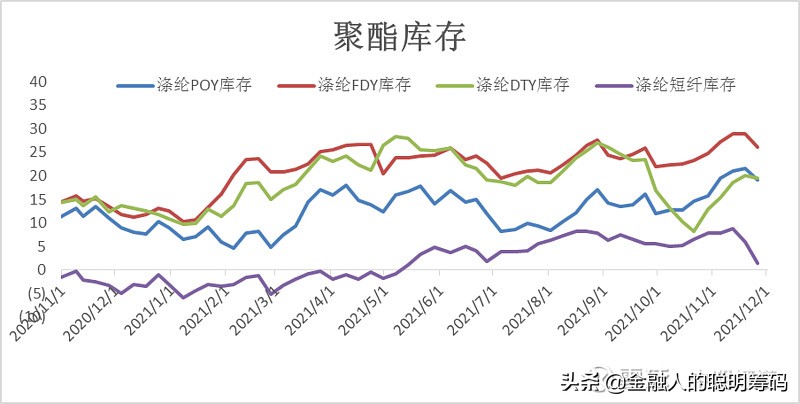

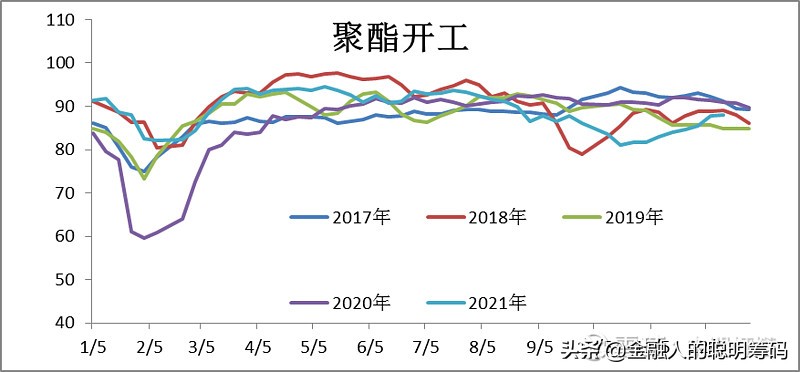

限电政策影响之下,9月底聚酯负荷降至81%附近,刷新了年内低位,10月中旬之后陆续恢复。随着国内煤炭供应的不断提升,电煤供应已经较为充足,限电因素陆续开始消退,浙江省能源局下发关于暂停有序用电措施的通知,决定从11月8日起暂停全省有序用电方案,由此聚酯市场开始进入恢复期。11月上旬聚酯开工提升至85%附近。聚酯产品库存高位持续堆积,POY库存在20天附近,FDY库存已逼近一个月水平。产品库存高位运行且商品弱势影响下,工厂参与原料采购谨慎。11月末聚酯长丝大厂自律减产引发市场关注,据悉这几家聚酯长丝企业聚酯产能合计2300万吨,聚酯长丝产能合计2136万吨,减产比例由20%再度上调至25%。11月月均负荷在86%附近。

图3-3:下游聚酯库存 (天) 图3-4:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

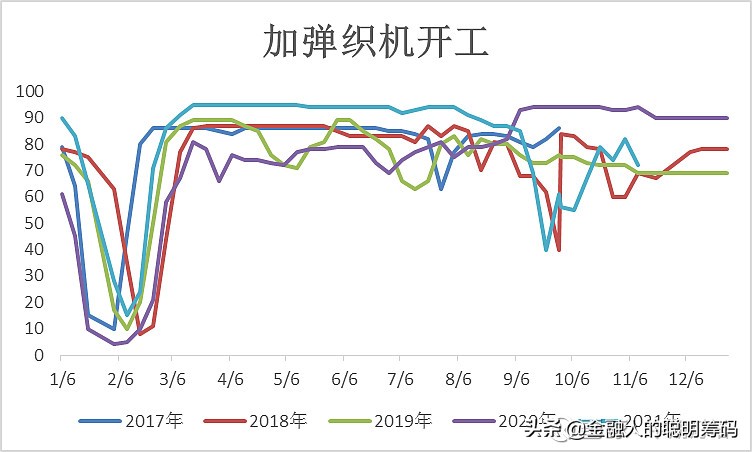

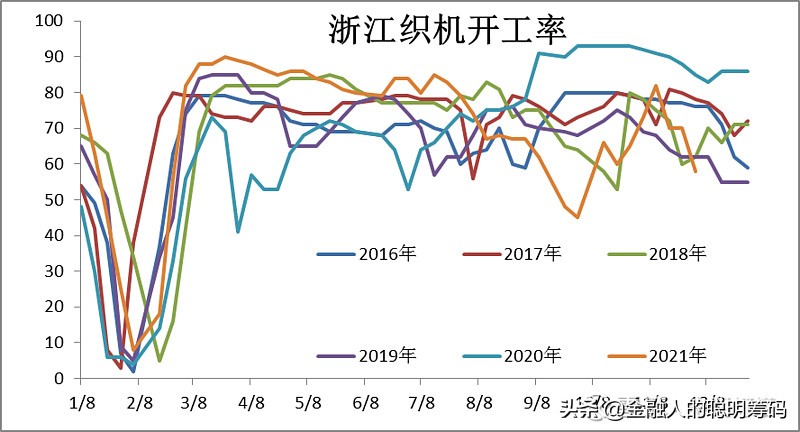

图3-5:加弹开工率 (%) 图3-6:织造开工率 (%)

资料来源:wind资讯,中期研究院

从产业角度来看,限电影响逐步消退之后,市场开始逐步关注聚酯及需求端的恢复。目前下游坯布库存尚低,开机正常,原料备货低位,存在刚需支撑,随着产业链加工费的继续压缩,在年前某个时间点,下游会有一次年末备货抄底,聚酯库存会阶段性缓解,但库存只是简单转移,聚酯企业过年减产压力依旧比较大。

内需市场基本中旬开始收尾,双十一销量比较差,最近半个月多基本没有新订单,库存积累加速,估计在12月下旬局部陆续有出现提前放假的现象。外销市场年前还会接到一部分明年春夏季订单,但前期染费和后整理费用涨了近20%,高费用对外单报价影响很大,已经明显高于原材料价格波动的影响。随着煤炭价格下跌,市场预期染费和后整理费用也有望下跌,因此外单可能会推迟下单,局部会延至年后。

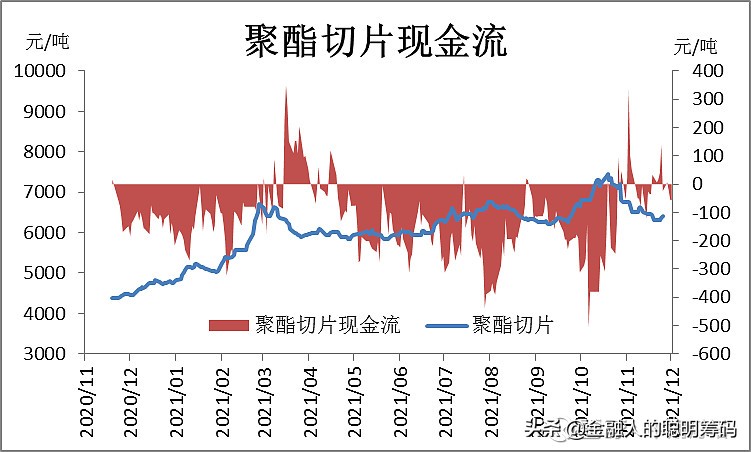

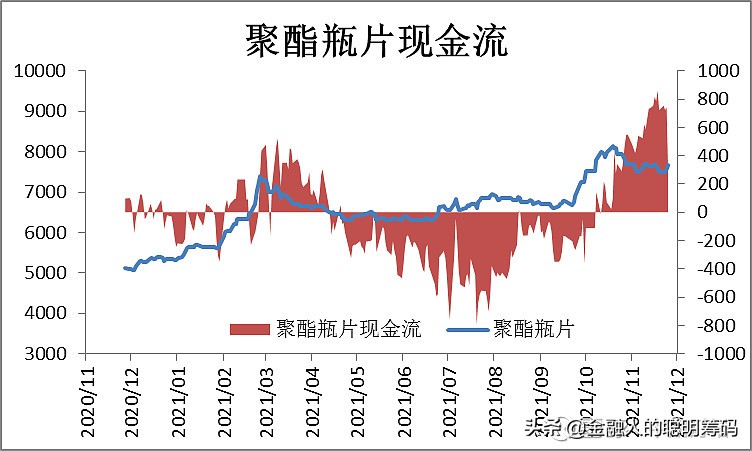

图3-7:聚酯切片现金流 (元/吨) 图3-8:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

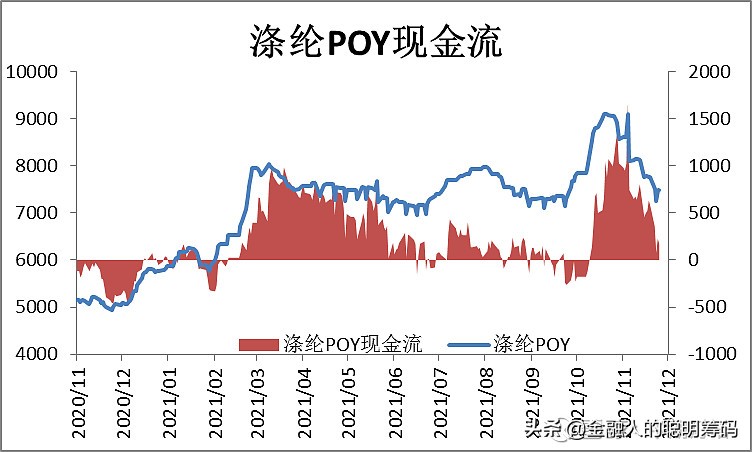

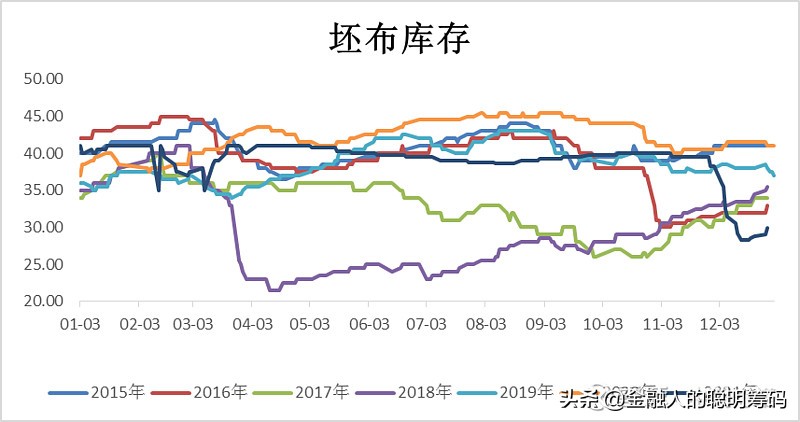

图3-9:涤纶POY现金流 (元/吨) 图3-10:坯布库存 (天)

资料来源:wind资讯,中期研究院

四、EG供需预测

新装置方面,建元26万吨、昊源30万吨装置进展较快,预计12月份将有一定产出,后期关注山西美锦30万吨、广汇40万吨、榆林40万吨、华谊20万吨、及浙石化3# 80 万吨新装置的投产情况。煤化工复工及新装置开车进度不同程度的推后,预计后几套装置实际产出将在12月下-1月份的概率较大。外加报关税金限制及外盘转口需求的存在。外盘装置12月至明年一季度仍存台湾南亚4# 检修,sharq4# ,Equate2# 以及美国台塑2# 等共计290万装置的检修计划,海外供应依旧将表现紧张。其中11-12月叠加中国市场控税影响,整体报关进度将有所放缓,进口量将保持低位运行。EG装置检修方面:中盐红四方30万吨,11月21日停车检修至年底;中化泉州50万吨12月初停车检修30天;富德能源50万吨,12月初停车检修40天;中科炼化40万吨,12月中有检修计划,预计持续9天左右;恒力石化90万吨12月25日检修。预估未来3个月EG产能开工率在62%-65%,预估12-2月产量预计在110-125万吨左右。11月末聚酯工厂受制于库存压力实行减产,预计12-1月聚酯开工负荷在83-85%。预计12月乙二醇去库幅度缩小,需求端弱势预期下贸易商心态表现谨慎。

表4-1:2021年EG供需平衡表 (万吨)

资料来源:中期研究院

五、观点总结及操作策略

预计12月份国内 EG震荡下行。供应端未来三个月 EG新增产能山西美锦30万吨、广汇40万吨、榆林40万吨、华谊20万吨、及浙石化3#80 万吨,供应量较为充足,远月进口供应恢复依旧有限。11月末聚酯工厂受制于库存压力实行减产,预计12月乙二醇去库幅度缩小,1-2月春节需求季节性淡季下,乙二醇累库增加。EG绝对价格风险在原油端、煤炭端,受Omicorn病毒影响,聚酯产业链整体市场情绪悲观。预计后期EG市场价格下行,12月现货价格主要波动区间 4700-5000元/吨。

预计12月期货价格运行区间为[4450,5000],EG2201合约逢高做空,弱势运行。

需要关注的风险事件(包括但不限于):原油价格波动、EG工厂检修情况、下游聚酯工厂检修情况等。