出过保险事故的车主应该都听说过,爱车出险后,下一年的保费会上浮,但上浮多少,本次赔款与下一年保费增加额度,究竟那个多,怎么样才合算,相信真正弄明白的并不多。如果你问你的保险顾问,他一般会告诉你,低于500元就别走保险,超过500元可以走保险,是不是这样呢。

如果要弄清楚这个问题,我们就要了解保费的计算方法。同样也是分为交强险和商业车险,先说交强险吧。

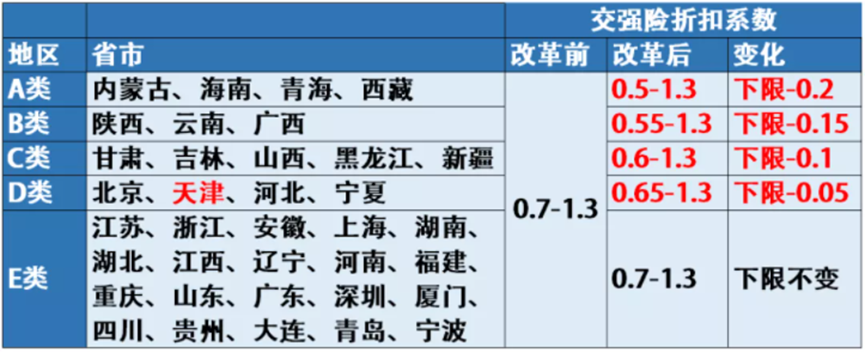

从上图中可以看出,连续三年未出险的机动车交强险可以打7折,内蒙古等16个省可以打到5折和6.5折,优惠幅度更大。简单计算一下,私家车交强险标准保费950元,如果你的爱车连续三年未出险,下一年保费就是665(以江苏等20个省为例),假设你本次要赔付对方,那么下一年的交强险保费就为标准保费950元,保费上浮了285元,所以交强险赔款超过300元就可以报保险了。

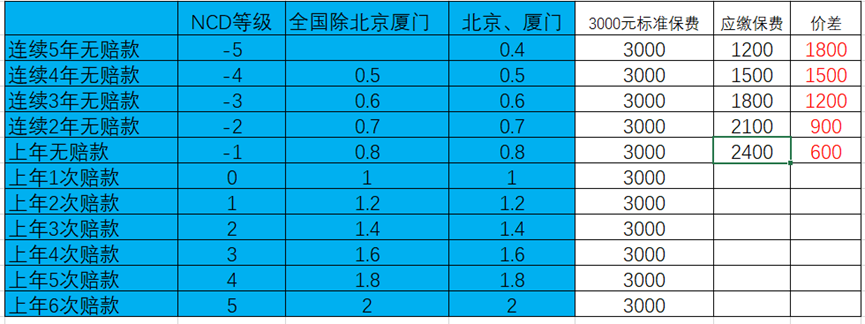

再说商业车险,商业车险的的计算比较复杂一点,与三个指标有关,分别是交通违法系数、保险公司自主核保系统、无赔款优待系数(简称NCD系数)。NCD系数的计算方法是银保监会制定并颁发给各保险公司使用的,保险公司没有修改权利。也就是说,随便你到中国境内那家保险公司投保,都会用到这个NCD系数,并且都是一样的。

选取私家车除NCD系数后标准保费3000元为计算样本(20万左右私家车的保费样本),可以发现,如果5年未出险的机动车出险一次,下一年的保费会增加1800元;如果只是上年未出险,那只会上浮600元。很显然,多年不出险的折扣更高,保费更便宜,如果出险一次,并且金额不大,确实会得不偿失。大家有兴趣可以按上表计算一下就知道出险理赔是否划算了,当然你要记得你有多少年没有出过险(可以问你的保险顾问)。

最后提示一点,交强险和商业车险是分开计算的,如果只赔对方、并且损失不超过2000元(人伤不超过1,8万),就只走交强险,不涉及到商业车险,并且交强险的保费上浮金额并不大,这个是合算的。