氢氧化钠大概可以溶解119g,但是根据温度变化不一样有不同的区别。

氢氧化钠在水中的溶解度变化如下:

氢氧化钠溶解度表

| 温度(°C) | 溶解度(g/100mL) |

|---|---|

|

0 |

42 |

|

10 |

51 |

|

20 |

109 |

|

30 |

119 |

|

40 |

129 |

|

50 |

145 |

|

60 |

174 |

|

70 |

299 |

|

80 |

314 |

|

90 |

329 |

|

100 |

347 |

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的小鱼

今年,氯碱行业公司的股价可谓是前三季度米其林,后一季度方便面。

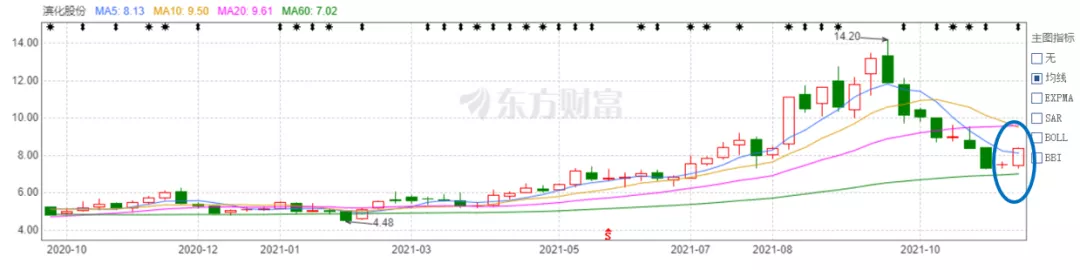

以滨化股份(601678)为例,9月初的股价是年初的3倍还多,已经接近了2015年的最高点(2015年国家出台《新环保法》,氯碱开工率大幅度下降,供给出现严重失衡)。

图片来源:东方财富

在今年上游原材料价格普涨的行情下,氯碱企业前三季度迎来戴维斯双击(业绩和估值双增长)主要也是源于此。据滨化股份披露,公司氯碱产业链的原料(原盐)只上涨了25%,而其主要产品之一环氧丙烷上涨幅度竟接近70%。前三季度的净利润(14亿)已经接近过去三年总和,名副其实的三年不开张,开张吃三年。

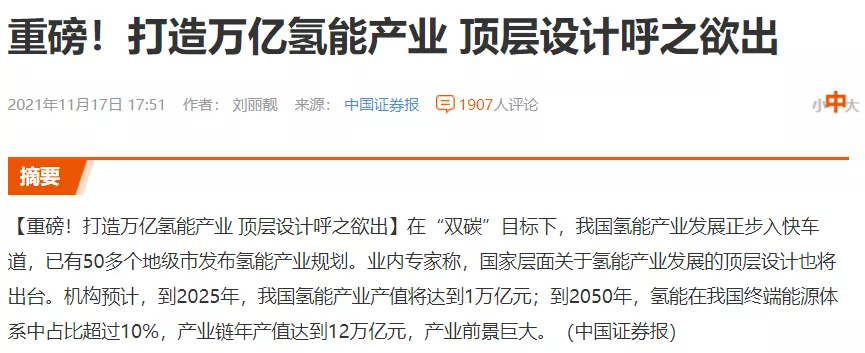

除了前三季度的行情,笔者发现,上周周中开始,氯碱企业又开始猛烈拉升。仔细想了想,笔者觉得有两方面原因:

- 一是因为氯碱工业的副产品氢气。氢气万亿的市场规模,尽管行业仍处在萌芽期,但是政策落地把投资者的预期一下子拉高,在电解水制氢还遥不可及的当下,氯碱工业成为氢气不可获取的来源之一;

- 二是因为氯碱工业的重要产品烧碱。从其价格就可可窥一斑,据统计局最近一次披露,烧碱(液碱)在10月下旬相较中旬又上涨了14.4%(烧碱在前三季度基本无涨幅)。

图片来源:中国证券报

氢气的故事我们已经聊过很多次了,今天咱们就来捋一捋烧碱价格上涨的主要原因,也看看未来价格还能坚挺多久。

一.烧碱,是氯碱工业的重要纽带

烧碱(氢氧化钠)虽然其貌不扬,但是之所以叫烧碱,是因为它真的会灼烧人的皮肤。烧碱在形态上主要有溶液(也叫液碱)和固态之分。一般来说,固态烧碱是由液碱蒸发后得到,在长距离运输中一般先将液碱制备为固态烧碱。

图片:固态烧碱

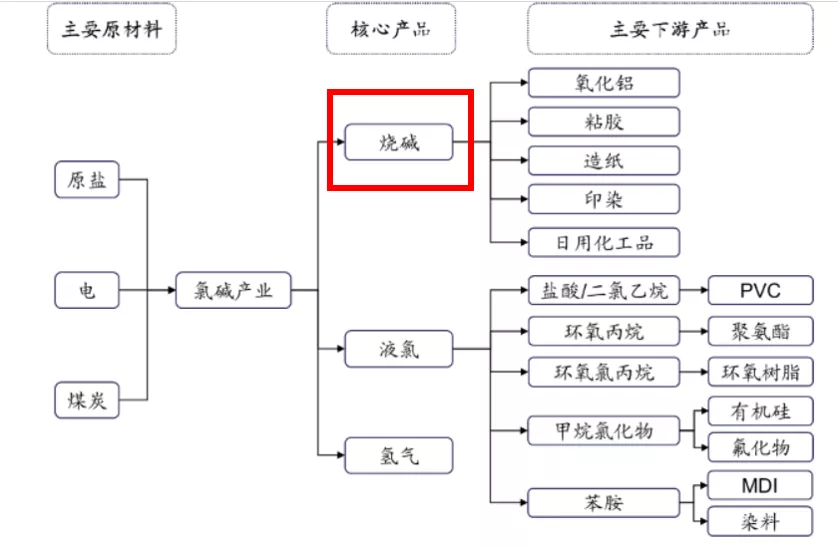

烧碱可能对大多数人是比较陌生的,所以我们先纵览一下氯碱的产业链。烧碱在产业链中起着承上启下的作用。上游以原盐、电等为原料,烧碱是中游的重要产品,除此之外还有氯气和氢气。往下游看,烧碱可用于氧化铝、造纸、印染、化纤等多个行业,应用十分广泛。

图片:氯碱产业链

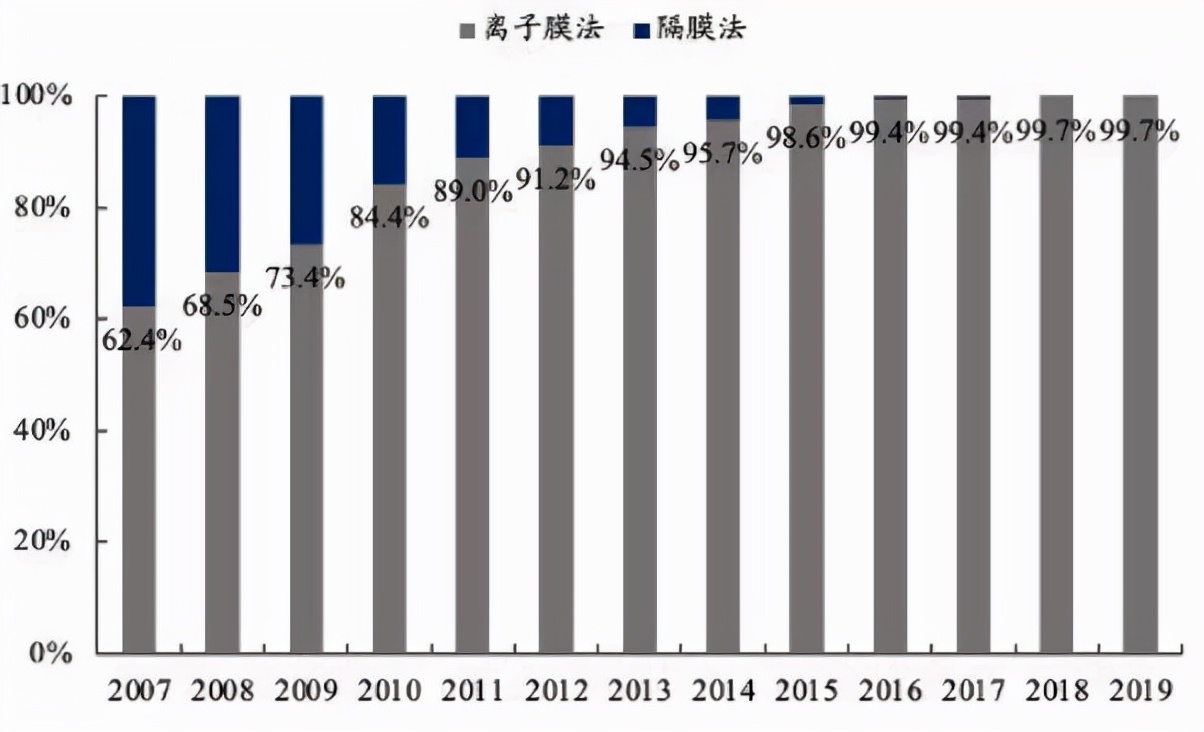

那么,上游原盐是如何制备得到烧碱产品的呢?曾经的烧碱,还会使用隔膜电解法和苛化法(碳酸钠和氢氧化钙反应),但随着技术进步,目前主要通过离子膜电解法,即通过电解饱和食盐(NaCl)水,在获得烧碱溶液的同时生成氢气和氯气,这样得到的烧碱纯度更高,环境污染更少。

不同烧碱制备方法的产能比例

二.供给端,被双控拿捏得死死的

开篇讲到,烧碱价格上一次大幅上涨还是在2015年。最近几个月价格上涨,供需两侧其实都脱不了干系。

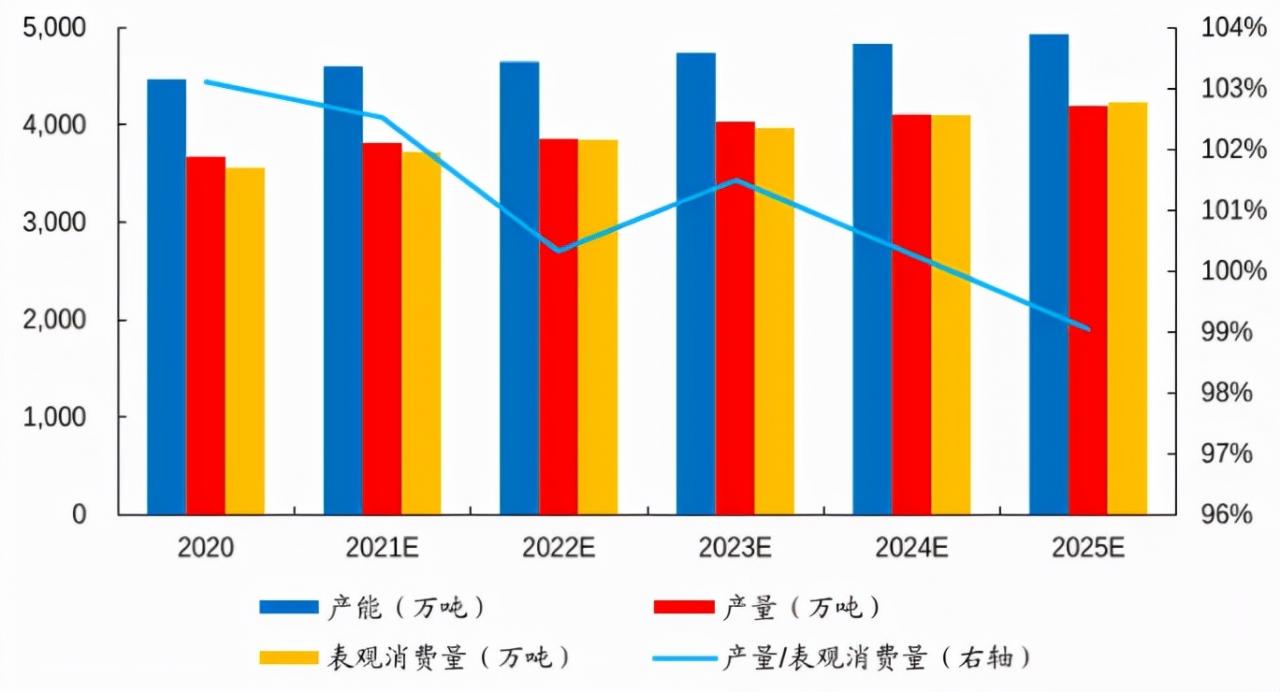

先瞅瞅供给。其实,烧碱的自2016年以来产能和产量均呈平稳增长态势,近五年的产能一共仅增加了500万吨,年复合增长率才2%,非常成熟的行业。烧碱企业多依靠以碱补氯模式盈利,所以烧碱自身的盈利情况一直不怎么样,也算是为氯产品做了嫁衣。

这还没完,作为高耗能行业之一,烧碱在双控制度的影响下,未来产能扩张也不容乐观。举个栗子,内蒙古在今年年初就下发制度,2021年起,不再审批新增烧碱项目。笔者也大致统计了几家上市烧碱企业在明年的新增产能,一共不超过40万吨,供给端可以说基本没有什么弹性。

图片来源:开源证券研究所

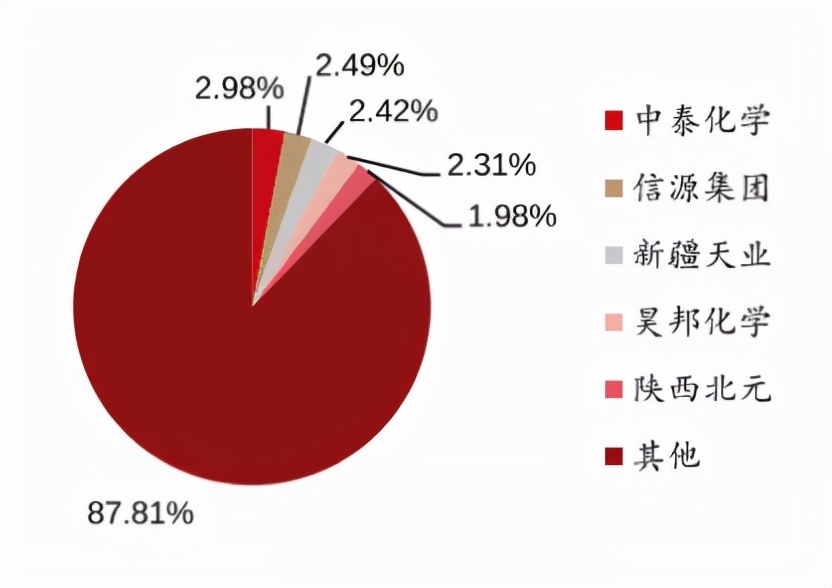

笔者想过,新增供给跟不上,烧碱企业会不会通过兼并收购以扩大规模,实现降本增效呢?后面想了想觉得也没必要,因为烧碱企业呈现出区域性分布(运输困难且成本高),就近消化成为经济性最佳的选择。而且氯碱企业主要赚的也不是烧碱的钱(以碱补氯),这就导致了虽然是成熟行业,但行业CR5(前五名企业集中度)仅为12%,CR10为20%(是不是有点儿像没被团灭前的教培行业呢)。

图片:市场竞争格局

所以,与其横向扩张提高集中度,不如向产业链下游延伸提高产品附加值,成为一个区域的王者(比如新疆烧碱龙头中泰化学002092),反正保证蛋糕够吃就行。

三.需求端,氧化铝是全村的希望吗?

如果说供需都萎靡,烧碱的价格也不会涨这么快,但偏偏下游要作妖。

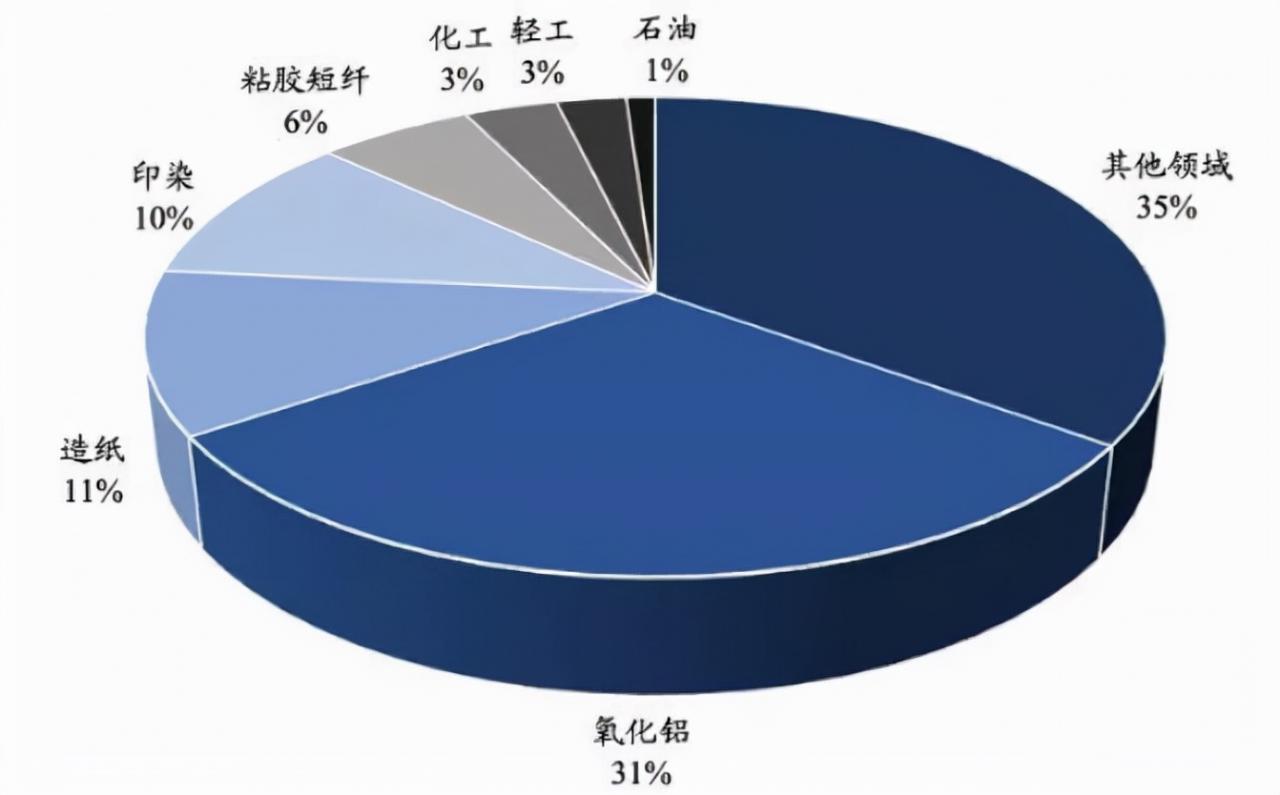

刚才说到,烧碱的应用非常广泛,但主要都是传统行业,氧化铝的比例最高,约30%。排名第二的是造纸业,我们曾经写过这个行业,行业需求的萎靡已经是不争的事实。那么我们还是从氧化铝入手,一探究竟。

图片来源:百川盈孚

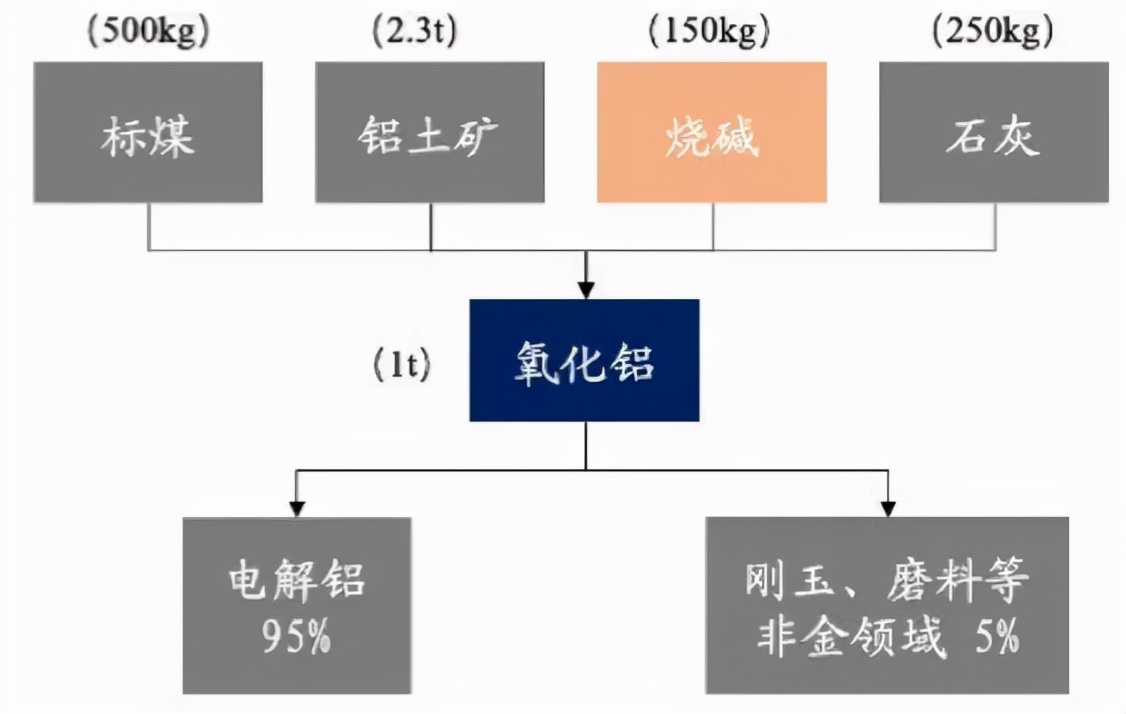

氧化铝在铝的产业链中也属于中游,在其制备过程中会用到烧碱,1吨氧化铝会用到150公斤烧碱。

氧化铝产能常年过剩,其需求的核心驱动力来自电解铝,电解铝主要用于生产各种不同用途的铝加工材。而建筑业是铝材最主要的消费领域(最近房地产企业逐渐松绑也是个利好的消息)。而真正刺激铝材需求的,是航空材料、新能源汽车材料、高技术船舶材料等高精尖新型行业。以汽车轻量化为例,由于轻量化效果明显,铝合金在车身上的应用正在逐步扩大。所以,未来铝元素的需求必然是增加的。

图片:氧化铝产业链

所以,铝产业链穿透到终端应用,是有需求的增长点的。而作为烧碱最近的一环,氧化铝呢?今年氧化铝的价格持续走高,截至10月底价格已经同比增长75.7%,这会直接刺激氧化铝企业的开工率,以全国氧化铝产能排名第二的山西为例,9月底的开工率已经超过80%。,在烧碱产能被严格控制的情况下,一定的需求的攀升对烧碱的价格形成支撑。

但凡事都要辩证地看,氧化铝的下游电解铝同样是双高(高耗能和高排放)行业。所以,这对于氧化铝的需求将大大减弱,从整体上来看,虽然局部地区(受政策影响较小的地区)的氧化铝产量稳中有升,但是全国氧化铝产量稳中有降。

四.总结

展望未来,在双控的政策下,烧碱和电解铝作为双高行业的代表,烧碱供需双弱或将成为未来的主基调。笔者本人比较看衰烧碱行业的未来,尤其是在限产较为严重的省份。当然了,不排除未来氢气产业链成熟,氢气需求大幅增加,国家又把氯碱制氢行业给放开了。

但是值得欣慰的是,未来在新一轮供给侧改革中,小规模烧碱企业可能会因为产能落后、效率低下或迫于政策压力被淘汰,行业出清有可能加速,或许龙头的地位,仍将难以撼动。